社交 知乎首发财报:亏损同比扩大61.3% 知+营收逼近付费会员

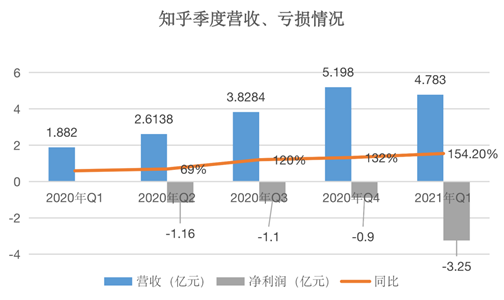

5月17日晚间消息 , 知乎发布上市后的首份财报 。截至2021年3月31日 , 知乎总营收4.783亿元(约合7300万美元) , 较2020年同期的1.882亿元增长154.2% 。净亏损为3.247亿元 , 2020年同期净亏损2.013亿元 。不按美国通用会计准则(non-GAAP) , 调整后的净亏损为1.936亿元(约合2950万美元) , 而2020年同期净亏损1.618亿元 。

知乎创始人兼CEO周源在财报电话会议上表示 , “知乎接下来将持续扩大对知乎的内容的结构性调整 , 加大在社区生态上的建设 , 推动内容社区的整体进步 。”

亏损同比扩大61.3% 销售和营销费用增长176.4%

整体来看 , 知乎上市后的首份财报各项数据相对亮眼 , 各项业务营收 , 月活和付费用户数均有上升 。但收入增长的同时 , 知乎的亏损也进一步扩大 , 报告期内净亏损为3.24亿元 , 同比扩大61.3% 。

文章图片

据悉 , 该季度亏损扩大主要源于知乎在运营费用方面的支出大幅增加 , 总运营费用为6.15亿元 , 而2020年同期为2.89亿元 , 同比增长113% 。

过去一季度 , 知乎的销售和营销费用增长也较为明显 , 相比较去年同期增长176.4% , 为3.46亿元 。此外 , 研发费用 、行政和管理费用均有较大程度的扩大 。

此外 , 由于用户流量的快速增长 , 导致知乎的云服务和带宽成本增加 , 使得公司主营业务成本从2020年一季度的1.1亿元 , 增长至2021年一季度的2.06亿元 。

对于营销费用的增长 , 在财报电话会议上 , 知乎CFO孙伟表示 , 今年1月份的时候恰逢知乎10周年 , 公司做了一系列的品牌活动 , 包含《答案奇遇夜》晚会、《新知青年大会》等 , 主要是为提升现有用户和潜在用户的认知 。

“我们也认为类似的品牌活动会在更长的时间维度内 , 对知乎的用户增长带来助力 。这些品牌项目活动实际上占了很大一部分的预算 , 这也是知乎在过去两年左右时间很少做的 。当然我们在增加投放市场费用的同时 , 也非常关注用户获取的效率 , 一季度每新增一个MAU的成本 , 依然是37块钱 , 还处在一个非常低的水平 。”孙伟认为 。

用户方面 , 从财报来看 , 知乎2021年第一季度月活和付费用户数均有不同程度的提升 。其中 , 平均月活跃用户数为8500万 , 同比增长37.7% 。第一季度平均月付费会员数上升至400万 , 同比增长138% , 付费会员渗透率 4.7% 。

知+营收逼近付费会员 , 广告收入降至45%但仍为核心来源

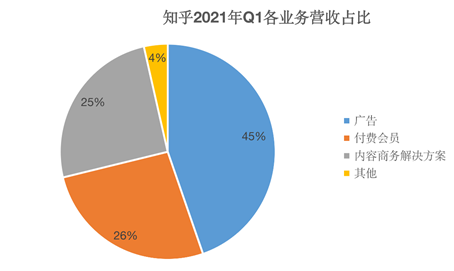

目前 , 知乎营收途径主要包括线上广告、付费会员、商业内容解决方案和其他业务(包括在线教育、电商) 。

文章图片

2021年Q1 , 知乎的线上广告业务在该季度收入为2.14亿 , 同比增长70.1%;付费会员业务在该季度收入为1.27亿 , 同比增长127%;2020年初推出的商业内容解决方案业务收入为1.21亿 , 达到去年全年收入的 89%;其他业务(包括在线教育、电商)的收入为1714万 , 同比增长200% 。

作为一家问答社区 , 知乎的收入来源大头还是由广告贡献 。不过 , 知乎线上广告收入占比在不断降低 , 从去年全年的62%降至45% , 付费会员、商业内容解决方案和其他业务的收入总占比已增加至55% 。

孙伟在电话会议上表示 , 高速增长的业务带来的规模效应 , 使得公司毛利额相对增长比较快 。

【社交|知乎首发财报:亏损同比扩大61.3% 知+营收逼近付费会员】财报显示 , 2021年Q1 , 知乎的毛利润为2.73亿元 , 相较2020年同期增长248.5% , 毛利率提高至57% , 而2020年同期为41.6% 。其中 , 尤其商业内容解决方案业务(知+)的毛利率是非常高的 , 所以带来了整体毛利率的相应提升 。

据介绍 , 今年一季度 , 知家的投放的品牌和商家的数量增幅较大 , 与去年同期相比增长10倍左右 。此外 , 因为商家的增多 , 在众多的商家之中产生了对知家产品的激烈竞价 , 从而带来整体CPC(点击成本)的提升 。

推荐阅读

- 社交 增强同苹果iMessage竞争力 Facebook推出一系列企业通信工具

- 社交 Facebook为学术研究人员推出专属Researcher API

- 社交 Twitter开始推出推文内事实核查功能Birdwatch

- 社交 Facebook开发大会推新应用:着力发展电子商务和增强现实业务

- 社交 Twitter宣布推出当地天气服务Tomorrow

- 郭麒麟 15人的综艺,小型的社交圈,社恐们有模板了

- 社交 Twitter重新开始接受蓝色验证徽章的验证请求

- 社交 Facebook首席商务官即将上任:主打广告业务 向桑德伯格汇报

- 社交 Facebook员工呼吁公司解决对巴勒斯坦审查制度的担忧

- 社交 Twitter在旗下阅后即焚功能Fleets中测试全屏广告